自序 人生就像滾雪球,投資也是 ─ 有經過就有斬獲

第1章 想賺股票財,方法很簡單

數字會說話,雪球股如何戰勝大盤?

投資的「正道」一向很簡單

有錢人的理財三角形

投資大師這麼多,你選哪一位?

這是我的策略:平均現金股息殖利率法

【我的投資故事】黃金泡沫與一根針的等待

第2章 一年至少獲利15%,我怎麼辦到?

行情表是「價值」,不是「價值」

算出「價值」,買進賣出都篤定

獲利至少15%,是如何賺來的?

【我的投資故事】等待是一種美德

第三章 三條公式,讓你一萬變千萬

三條公式簡單公式,缺一不可

用複利滾錢,還是用單利賺小錢?

何時開始滾雪球?越早越好

【我的投資故事】聽爸爸的話:花無百日紅

第四章 利息加股息,讓你變有錢的王道

滾利息不如滾股息

用定存理財,你得付出很高代價

按照現金殖利率找雪球股

便宜還是昂貴?憑數字,不憑感覺

股息資料要從哪裡找?

【我的投資故事】選對股,擺越久領越多

第五章 股民快醒醒,此一塊非彼一塊

關於殖利率的錯用

是不是雪球股?得看三年以上數據

【我的投資故事】買「竹企」變「福聚」

第六章 股票跟人一樣,有性格差異

天天看盤型VS.穩健獲利型

十三種類型股特質分析

【我的投資故事】你其實比電腦更聰明

第七章 想買雪球股,你得這樣找

倉儲法─我的選股名單

成長股該怎麼找?

這世上,沒有完美股票

你的股票防震係數有多少?

【我的投資故事】股市,永遠無法預測下一秒

第八章 自主檢核表的運用

什麼是自主檢核表?

建立買進、賣出檢核表

電腦也可以幫你篩股票

第九章 遠離明牌與技術分析

克服小綿羊的「從眾心理」

外資又喊進?聽聽就好

技術分析選股,漏洞百出

共同基金太多,好壞難辨

第十章 這些股票最好別碰!

保本比獲利更重要

看穿假帳伎倆,不再受騙

好股票其實可以自己算

【我的投資故事】我不買聽來的明牌

第十一章 關於雪球股 我的回答是……

後 記 投資的最高境界─運籌帷幄之中,決勝千里之外

附 錄

一年至少15%獲利,我是怎麼辦到?

投資人通常只看到股票的價格上下波動,卻不曾深入瞭解背後公司的真正內涵,例如採用技術分析者根本無視公司體質、規模、經營團隊的不同,只就股票的價格研究並預測其漲跌,這樣的做法,風險其實很大。

例如,以「價量齊揚」的觀念尋找標的股票,聽起來很聰明,其實這個觀念抓到的只是股票的「成交量」和「成交價」的變化,而完全脫離公司的本質,結果往往是慘不忍睹!

舉例來說,我曾於民國85年5月將「價量齊揚」的公式:

今天的收盤價高於3天、6天、12天的平均價,而且「今天的成交量高於3天、6天、12天的平均量。

輸入電腦以後,電腦回報的是:「大西洋飲料(1213)56元、年興紡織(1451)82元、力山(1515)74元、利奇機械(1517)89元、台一國際(1613)21元、誠洲電子27元(已下市)」,以這樣的「明牌」對照今天的股市行情,不是讓人很唏噓嗎?

「價值投資法」則相反,強調股票背後的公司,才是真正的主角,價值投資法強調的,就是以便宜的價格,買進具有高價值的股票,簡言之,就是強調買進物超所值的股票。

既然強調「價值」和「價格」的比較,不量化又如何比較呢?所以「價值」的量化就很重要。

量化的方法有很多,我採用的是「平均現金股息殖利率法」,這是最簡單,也是最明確的方法。這個方法可以輕易的計算出該股票的「合理價」、「便宜價」,再用這些數字與市場報價比較,就很容易找出哪些股票偏低,哪些股票偏高,然後低買高賣,簡單易懂,所以適合多數人。

1.「合理價」等於該股票過去五年「平均現金股息」的20倍,相當於5%的年息。5%這個數字是巴菲特認為美國過去很長時間的大約利率,所以用這個利率的倒數(1÷0.05),也就是20倍的價格為合理價。投資人若以這個價格買進股票,可以獲得5%的收益。

公式:1 / 0.05=20

2.「便宜價」等於該股票過去五年「平均現金股息」的16倍,相當於6.25%的年息。

投資最重要的就是安全,所以在合理價之外預留可能會下跌的安全邊際,把合理價減去20% ,就相當於6.25%的利息,而6.25%的倒數(1÷0.625)就是16倍。

公式:6.25%=5% /(1-20%)

1 / 0.0625=16

3.「昂貴價」等於「平均現金股息」的32倍,相當於3.125%的年息。它的立論基礎是假設投資人以報酬率2.5%做為下限,再預留20%「安全邊際」的話,計算結果就是3.125%,它的倒數就是32倍。例如平均現金股息3元的股票,它的昂貴價就是96元。

公式:2.5% / 0.8(預留20%)=3.125%

1 / 0.03125=32(倍)

3元×32倍=96元

不過,關於「昂貴價」的設定,多半因人而異,如果你認為自己可以接受更高的風險,而將倍數調高,或者就某些特定的個股非常有把握,則可以將倍數調高。

運用這個方法成功的人很多,例如葛拉漢、巴菲特、發明低本益比法的投資鬼才約翰奈夫(John Neff),還有巴菲特的好朋友魯安(Bill Ruane)等,美國也有許多以價值取向而績效相當不錯的「價值型」基金。

價值投資法的優點

1.股票價格的波動是常態,即使是非常優質的股票遇到大利空時,也會大跌,所以投資人不必擔心沒有機會以低廉的價格買到好股票。(100年8月台股三天大跌1000點就是一個好機會)

2.市場早晚會把低估的股價修正至合理價位,當這種情形發生時,因為便宜價已經預留20%的安全邊際,所以它的漲幅以25%來估計是合理的數值。

3.就價值投資法來說,「選股」是最核心的價值,如果這家公司體質不佳,則無論價格多麼便宜,都不應該買進。

4.選擇優質的公司,然後以低於它的「價值」的價格買進,持有一段時間後肯定能獲得合理的利潤。所以投資人最重要的工作就是選擇優質股票,並評估它的「價值」。

5.極短線的殺進、殺出,好像可以賺到價差,其實增加了交易成本及錯誤的機會,其結果就是績效不佳,所以明智的投資人不會殺進殺出。

6.你投資的標的,是公司,而不是股票本身,所以我們要研究的是公司的體質和營運情形,而不是股票本身的波動。如果只研究股票的價格變化,而不研究公司過去的歷史和未來的前景,顯然是很不合理的事。

7.投資人常被教導只研究股票價格的「趨勢」,把「趨勢」的觀念強加於價格曲線當中,因此認為,股價上漲是買進的時機,因為「趨勢」向上,認為股價下跌是賣出的時機,因為「趨勢」向下,但這樣的做法和我們購買百貨商品「逢低買進」的想法,正好背道而馳。

8.因為個別公司的體質、籌碼多少的不同,以及經濟環境的變化,所以絕對不能只用一套技術分析就決定買進賣出的時機。

9.必須謹記買進的模式:當價格來到「便宜價」才買,並且耐心的持有,所以價值投資法的操作並不困難。

10.價值投資法並不排斥表現優良的「成長股」(見第七章),但是,對於沒有實質表現而只是憧憬未來、「有夢最美」的「成長股」,則持保留的態度。

本書所推薦的「平均現金股息殖利率法」,屬於價值投資法其中的一種,但價值投資法絕對不只有這種模式而已,而是歷史悠久、百家爭鳴的一種概念。而其中,「平均現金股息殖利率法」可說是最簡單有效的一種,只要用到簡單的加、乘、除,就可以搞定投資大計。

例如,某公司過去五年每年的現金股息為3元,為優質股票,由於股災的關係,股價下跌到不合理的30元,此時我們可以用以下簡單的方法,很快就知道是不是值得投資。現金殖利率的計算方法:

加:把過去5年的現金股息加起來求「股息總數」:

3元+3元+3元+3元+3元=15元

除:把「股息總數」除以5,得到「5年平均股息」,例如:15元 / 5=3元

除:再以「5年平均股息」除以當天的股價,得到數值。3元 / 30元=0.1

乘:把得到的數值乘以100,就得到殖利率。例如:0.1×100=10%(殖利率)

結論:如果你在該股票30元時買進一張(1000股)的話,成本是3萬元,預計每年可以得到3000元的股息,殖利率10%,大於現在的定期存款利率1.25%,初步來說,是很好的投資目標!此時你就可以進一步尋找其他相關資訊(淨值、自有資本率、每股純益、經營者的誠信等),如果證明它果然是一家「優質」的公司,只是因為股災的關係被誤殺,那就是很好的投資機會了。

巴菲特在2011年3月7日「寫給股東的信」的開頭,列舉了波克夏公司1965年到2010年這45年間的平均績效,數值高達20.2%。

相對於波克夏公司的亮麗績效,你的獲利目標又是多少呢?我是以平均績效15%(今年(民國100年)我的雪球股績效到7月20日是17.01%)做為目標,也許有人會說,想要達成每年15%的目標好像有困難吧?特別是現在的優質股票價格都不便宜,要買到殖利率6.25%的便宜價都不容易了,更何況是15%,這根本是天方夜譚吧!

其實,關於一年獲利15%這個目標,我並不是單純的用每年15%、15%、15%來計算,而是用三年合計45%,再換算為每一年15%的績效,這樣的目標設定絕對是有可能達成的。

用低價買進優質的股票,主要的利益包括A+B+C三項,A項指現金股息,B項指由便宜價到合理價這一段,C項指由合理價到昂貴價這一段。因為是便宜價買進優質股票,所以B項(由便宜價上漲到合理價這一段)是非常可能達成的,C項(由合理價到昂貴價這一段)也有可能達成一部分,但遵守保守原則,我根本就沒有把這一段的漲價幅度算進去。

某公司過去五年每年的現金股息為3元,為優質股票,由於股災的關係,股價下跌到不合理的30元。依據本書的推估方法,便宜價為平均股息的16倍,也就是48元,合理價為平均股息的20倍,也就是60元。

如果你在股災時以30元買進並持有三年之後,因為股災早已消退,所以股價回到合理價的60元,則你三年下來的獲利總數為39元,獲利比率為130%,平均一年的獲利比率為43.3%,遠高於設定的15%目標,計算如下:

計算式:

3元×3年=9元 三年現金股息

60元-30元=30元 股價由便宜價回升到合理價

(9元+30元)=39元 三年獲利總合

(39元÷30元)×100%=130% 三年獲利總比率

130%÷3=43.3% 一年的獲利比率

這個模式的前提必須是低價買進「優質」股票,並且持股以三年來計算,因為是「低價而優質」的股票,所以三年之內,由便宜價(即五年平均殖利率16倍以內的價格)上漲至合理價(即五年平均殖利率20倍的價格)的機率是很大的。如果真的是這樣,現金股息三年下來可以得到20%的獲利【(1+6.25%)3=約20%】,而從便宜價上漲至合理價, 幅度是25%,兩者合計就是45%。我的一年(至少)15%的獲利就是這樣辦到的。

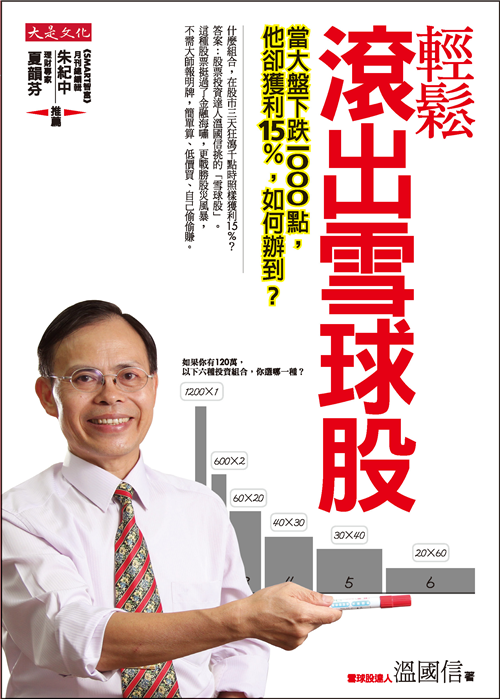

什麼組合,在股市三天狂瀉千點時照樣獲利15%?

答案:股市達人溫國信挑出的「雪球股」。

這種股票能夠戰勝金融海嘯,躲過股災風暴,

不需大師報明牌,簡單算、低價買、低調賺大錢。

50000名以上讀者見證!《Smart 智富》月刊、《今周刊》雜誌專訪、東森電視台「夢想街57號」特別介紹。

2011年春,溫國信在第一本著作《找出雪球股,讓你一萬變千萬》當中選出32支雪球股當例子,半年後台股三天跌了千點,這個選股組合的平均報酬率竟達到15%!

很神奇吧?因為溫國信看懂了巴菲特的書。但是現在你不用看十幾本書,溫國信用最簡單的要訣幫你掌握巴菲特的價值投資法原則。在本書當中,溫國信毫無保留公開自己的投資策略與方法,破天荒以「step-by-step」逐步圖解的方式解釋每個細節,就算你第一次買股票,也能成功理財。

不管大盤是漲是跌,一年平均獲利15%,溫國信是怎麼辦到的?

答案:找到五年平均現金殖利率6.25%以上的股票,然後抱著。

對,就這麼簡單!

第一步:找到現金股息每年6.25以上的股票,再將現金股息滾入本金,這樣的動作持 續三年。

公式:(1+6.25%)3 =20%

第二步:由於是透過「平均現金股息殖利率法6.25%以上」的標準來過濾股票,因此都是以便宜價買進,漲到合理價的幅度大約都有25%。( 約花三年時間 )

小 計:三年的獲利約為 20%+25%=45%

一年平均獲利 45% / 3=15%(行情牛市時,獲利更不只如此)

比起銀行定存不到2% 的利息,雪球股的獲利模式是不是簡單又有效率?但這麼簡單的事情為什麼多數人做不到?

投資雪球股超過十年以上溫國信認為,多數人買股票只是為了賺價差,所以永遠在找明牌,缺乏清楚的策略與方法,只想殺進殺出,缺乏耐心。他的策略是「本金安全、適當獲利、複利成長」,他的方法是「價值投資法、現金殖利率」,溫國信要告訴你巴菲特也未必掌握到的台灣股市特性:

1、 在台灣應用價值投資法時,股票的「價值」要怎麼評估?

2、 一支股票的「價格」,多少錢算便宜?多少錢算貴?

3、 雪球股要抱多久?怎麼樣才能愈滾愈大?

4、 為什麼雪球股的漲幅不用很大,獲利就比定存高出許多?

5、 殖利率6.25%的股票怎麼找?有什麼捷徑可以利用?

溫國信說,買股票要先選公司,不是先看價錢,如果你買到爛股票,8塊比30還要貴,選股才是核心,如果你只依賴技術分析或是別人報明牌,肯定是不行的,唯有利用滾雪球的道理,先找到好股票,再利用複利的原理,創造出最佳的獲利比例,自然不用天天看盤,一年創造至少15%的獲利。

溫國信

國立成功大學統計系畢業,民國70年隻身到台北工作,憑感覺買進低價的水泥股,小賠出場,之後買軟體努力研究,但是終覺電腦選股的方法不夠踏實而沒有採用,之後長抱三支基金8年,結果慘賠60%!自此不再聽信明牌、不短線進出、不買股票基金,專心研究巴菲特、「價值投資法」與「平均現金股息殖利率法」,抱持穩穩賺,慢慢賺的心理,反而創造良好的績效。在2008年金融海嘯期間,將所學應用到實務上,逢低大膽買進被投資人錯殺而具有高殖利率的股票,

2011年初出版第一本理財書《找到雪球股,讓你一萬變千萬》,上市第一周即榮登金石堂商業理財類排行榜銷售冠軍,並掀起一股價值投資風潮。出書後,讀者最常對他說的一句話就是:「溫先生,我早十年認識你就好了!」

電子信箱:arsingoo@gmail.com

部落格 http://blog.xuite.net/arsin/168

人生就像滾雪球,投資也是 ─ 有經過就有斬獲

今年一月底,我把自己這幾年以來的投資經驗整理成冊,出版了第一本著作《找到雪球股,讓你一萬變千萬》,由於我只是一個單純上班族,沒有什麼知名度,更不是什麼顯赫的投資大師,出書的本意只是想分享一些關於買賣股票的正確觀念,不希望再有人因為買錯股而弄得傾家蕩產。

但萬萬沒有想到,這本書一上市就大獲好評,第一週就登上各大書店財經排行榜的冠軍,真是讓我受寵若驚。

出書之後,我收到很多讀者的來信,還有許多單位的演講,在這些與投資人面對面接觸的過程中,我發現,雖然台灣擁有全世界最多的小股民,但理財知識並沒有同等量的普及,很多人甚至做了多年股票,卻連基本的除權、除息、利息、除息等這些基本知識等搞不清楚,讓我感到很意外。

於是在出版社的建議下,也在許多看完我的第一本著作的讀者鼓勵下,我決定再接再勵,把第一本《找到雪球股,讓你一萬變千萬》中寫得還不夠詳細,以及這一年來讀者來信中最常出現的問題,做更深入的整理與分析,並用更簡單明瞭的圖解方式,讓已經縱橫股市多年的老手,或是第一次買股票的新手都能更清楚的理解。

小賠300元,卻贏回投資智慧

我在第一本書中的第一句話就很清楚的寫明:關於投資這件事,我一直是個很保守的人,民國80年,我買的第一張股票是「中國力霸」,只買了三個月就離場,小賠300元和一點手續費,金額雖然不高卻讓當年沒錢的我留下一個很深刻的教訓,於是我開始認真的研究股票,後來甚至花錢去買專業軟體。

共同基金也是另一個讓我投資心痛的地方,因為我不但賠錢,而且幅度還很大!這些慘痛的投資經驗,讓我開始認真的閱讀投資大師的書,例如股神華倫‧巴菲特(Warren Buffett)的所有著作、巴菲特的老師班傑明‧葛拉漢(Benjamin Graham)的《證券分析》(Security Analysis)、《智慧型股票投資人》(The intelligent investor),以及其他的投資書籍,直到我弄懂「價值投資法」的原理和原則,終於找到了股海的明燈、人生中最寶貴的聚寶盆。

這幾年,我身體力行「價值投資法」與「現金殖利率法」,不但安然渡過金融危機,而且獲利頗佳,我曾經想:「世界上如果有一種投資方法,可以讓大家長久的安心、獲得利潤,並且擁有幸福的生活,那就太珍貴了」!但世界上真的有這樣的方法嗎?答案是肯定的,我稱之為「投資正道」,它就是「利用價值投資法,輕鬆滾出雪球股」。

「運用價值投資法,輕鬆滾出雪球股」具有很多優點,適合所有人學習,它的基本特性是:

強調本金安全,所投資的標的都必須有真實的價值,所以不至於大幅虧損或消失不見。

要有適當收益,在投資過程中都能夠獲得適當的收入,以保持生活的安定。

要對投資標的深入分析,所以你不會因為一些挫折(例如股災)就感到迷惑。

人生就像滾雪球,投資也是一樣

我認為,投資必須具備三件事:「資金高度安全+適當的收益+長期複利」,就像巴菲特曾說的:「人生就像雪球,最重要的是找到濕漉漉的雪,以及夠長的山坡。」濕漉漉的雪就是適當的收益(利息),夠長的山坡就是長期複利 (時間),巴菲特一直在闡述這個道理,但多數人多半沒有聽懂,總想在股海裡一夕致富、搶賺價差,結果就在道聽塗說下買錯股票住進套房,然後再由自己的錯誤經驗認為股票就是一種投機工具,千萬碰不得,其實這觀念真是因噎廢食。在我看來,如果你懂得用正確方法投資股市,絕對可以讓你的薪水對抗不斷高升的通貨膨脹、每年獲致固定的收益進而可以安穩退休。

八月時台股受到美國國債的影響,大盤在幾天之內狂瀉一千點,但我卻一點都不擔心自己的投資績效,甚至開心的準備來撿便宜,理由是因為

1. 我的投資目標是適當的收益,而不是一夕致富。

2. 我用的是堂堂正正的策略,而不靠哄抬炒作。

3. 我收集資料、自己推估股價,取代道聽塗說的明牌。

現在,我要將我的這套投資方法與你分享,讓你也能跟我一樣:大盤下跌1000點我卻獲利至少15%。

《SMART智富》月刊總編輯 朱紀中

理財專家 夏韻芬

還有五萬多名讀過《找到雪球股,讓你一萬變千萬》的讀者催生推薦

出版社:大是文化

出版日期:2011-09-28

ISBN:9789866037030

定價:300元 特價:9折 270元 |